【会社のデスクに置かれていた、明治安田生命のパンフレット】

ある日、ふと見ると会社のデスクにこんなパンフが置いてありました。

▶️《一見「おトクそう」に見えるけど、中身を読むとちょっと待って!ってなるやつ》

「貯める×守る×ふやす」

…って、言いたいことはわかる。でも本当に“ふやす”つもりなら、🔴《保険じゃない》でしょ。

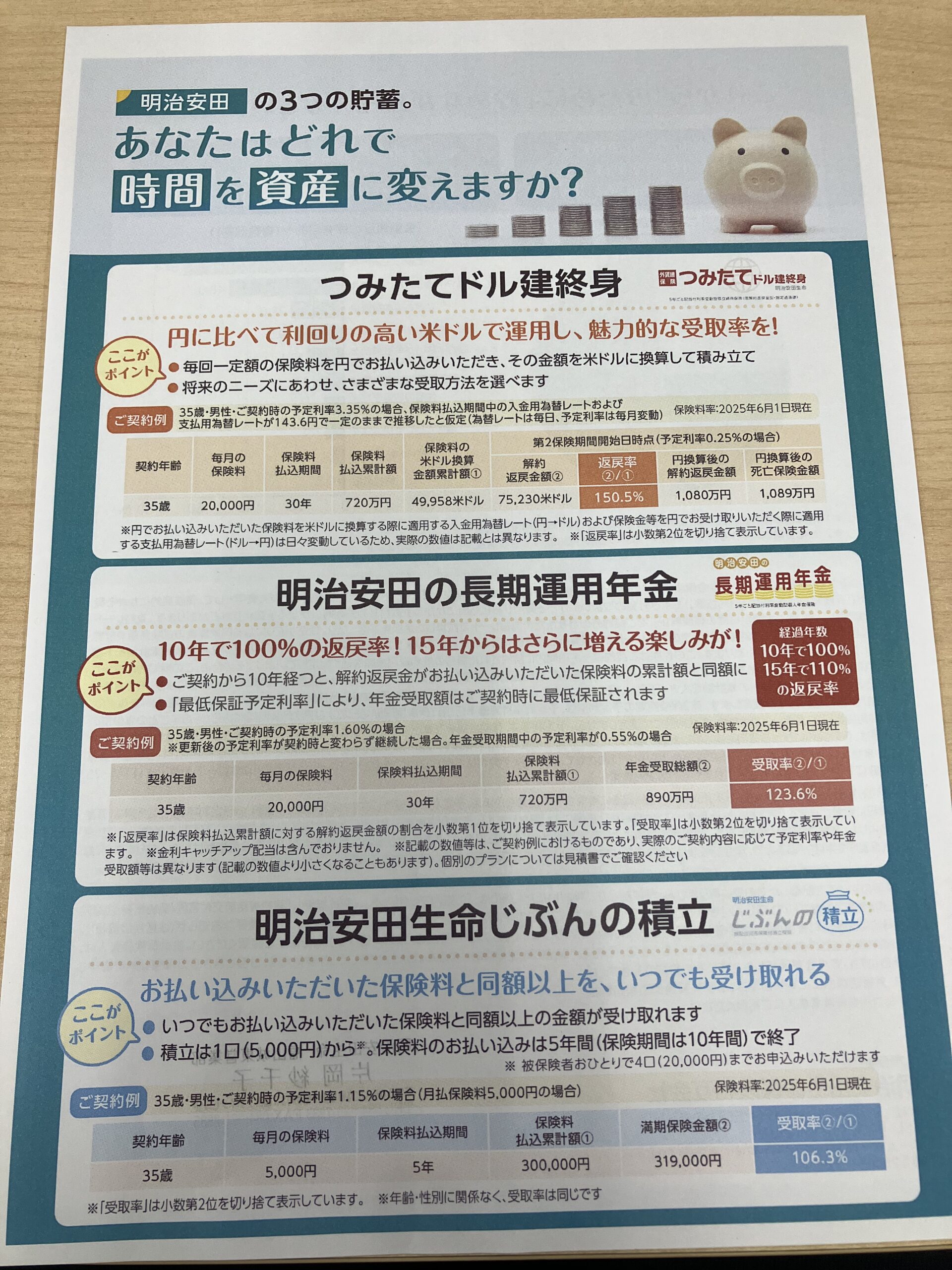

紹介されていた商品はこの3つ👇

- つみたてドル建終身

- 長期運用年金

- じぶんの積立

🟨《どれも「積立てながら保障がつく」風の商品》

でも、🔴《投資や貯金の代わりに選ぶのは危険です》

【① つみたてドル建終身|為替リスクが地味に重い】

「外貨建て=金利が高い」と思わせる構造。

でも、実際の内容を見ると…🔴《為替次第で元本割れ》

たとえば:

- ドルで積立 → 円高になると返戻金は目減り

- 為替手数料もジワジワ重くのしかかる

- 商品のパンフには円換算の記載なし=自分で換算するしかない

👉死亡保障はあるけど、なら《掛け捨て+NISA》で良くない?

【② 長期運用年金|「年金」って言えば安心すると思ってない?】

名前は「年金」だけど、実際は🔴《元本保証なしの変額保険》

つまり:

- 運用がコケれば受取額も減る

- 安定性はなく、「増えるかも」に全ベット

🟨《“年金”という名前に油断しないで!》

これはiDeCoや年金保険ではない。

【③ じぶんの積立|国推し=正義 とは限らない】

これだけ聞くとよさげ👇

✅ 元本割れなし

✅ 保険料控除OK

✅ 積立型で「安心」

…でも、⚠️《20年間引き出せない&利回りほぼゼロ》

これってつまり:

- 控除目的で20年資金ロック

- 「得した気分」になるけど、利息はつかない

- 解約したら控除効果も吹っ飛ぶ

🟨《資産形成には向いてません》

【契約は5分。解約は5日以上】

🔴保険の落とし穴、それは《やめるときのハードさ》

実例:

- 電話がつながらない

- 書類取り寄せ&郵送

- 税金や返戻金の説明が複雑すぎ

《加入はカンタン、解約は面倒》

だからこそ、《最初にきちんと考える》のが一番のリスク管理です。

【保険・貯金・投資は、ぜんぶ別モノ】

混同しがちだけど、本当はこう👇

| 分類 | 目的 | 特徴 |

|---|---|---|

| 保険 | 万が一に備える | 🔴損して当然。必要経費。 |

| 貯金 | 近い将来の支出に備える | 🟨元本保証。増えないけど減らない。 |

| 投資 | お金を増やす・育てる | ⏳リスクあり。でも時間を味方にできる。 |

🧠《この3つ、役割を混ぜたら損します》

保険で貯めようとする、投資のつもりで保険に入る——だいたい失敗します。

【補足:営業マンを否定しているわけではありません】

この記事は保険商品の構造に対する批判であって、

📣《保険営業の方の仕事ぶりを否定する意図は一切ありません》

むしろ:

- 与えられた商品を誠実に伝える姿勢はプロフェッショナルそのもの

- 保険の価値をわかりやすく届けようと努力している方が多い

でも、《選ぶのは“自分”》

納得と理解がなければ、それは「営業に乗った」だけ。

【あわせて読みたい:本当に必要な保険って?】

📘 自動車保険:「よくわからんまま更新」してませんか?

https://taikipapa.com/auto-insurance-review/

📘 脳死で保険料払ってませんか?チェックリストで確認

https://taikipapa.com/doku-hoken-checklist/

🧭 保険は「入ってるから安心」じゃなく、

《内容を理解して選ぶ》時代へ。

【結論:営業マンのボーナスを育てるより、自分の資産を育てよう】

明治安田生命の商品が悪いわけじゃない。

でも、《資産形成の手段としては向いてない》

✅ 貯めたい → 証券口座

✅ 守りたい → 掛け捨て保険

✅ 増やしたい → 長期インデックス投資

🟨《この使い分けが、未来のお金を守る第一歩》

「保険で貯める」は、昭和のやり方。

令和の資産形成は、もっと賢くて自由でいい。

💬──あなたのお金、ちゃんと“じぶん”で積み立ててる?

コメント