ボーナス。

欲しいものを考えてワクワクする時期ですよね。

でも、我が家は今年こうしました。

「10万円、即貯金に振替」

迷う前に、スマホで3タップ。

その瞬間、心がスッと軽くなった。

「お金がある安心感」って、こんなに効くんだ…と体で分かった7月。

この記録は、同じ子育て世代の誰かの背中を押すために書いています。

目次

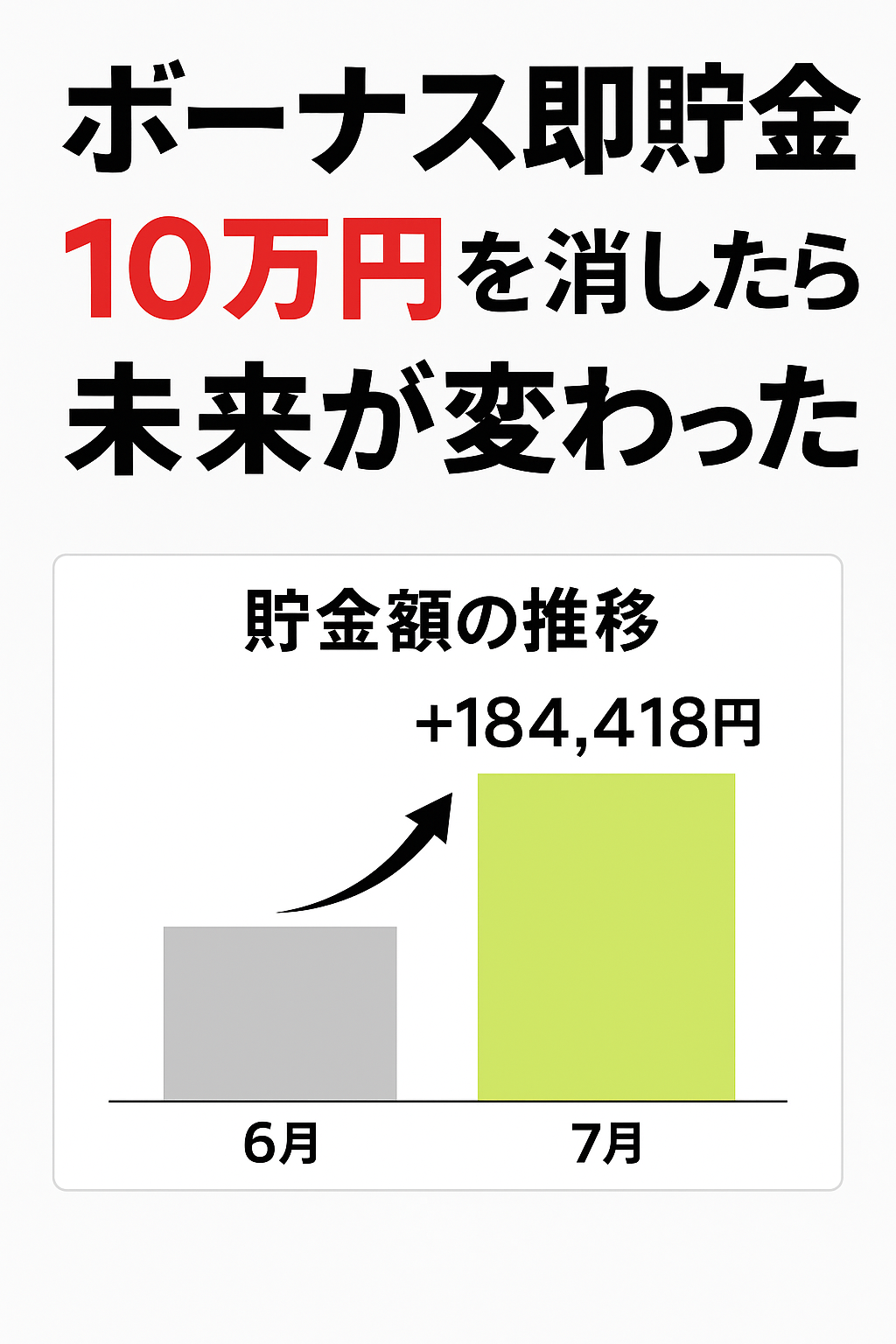

7月の貯金残高【6月→7月】

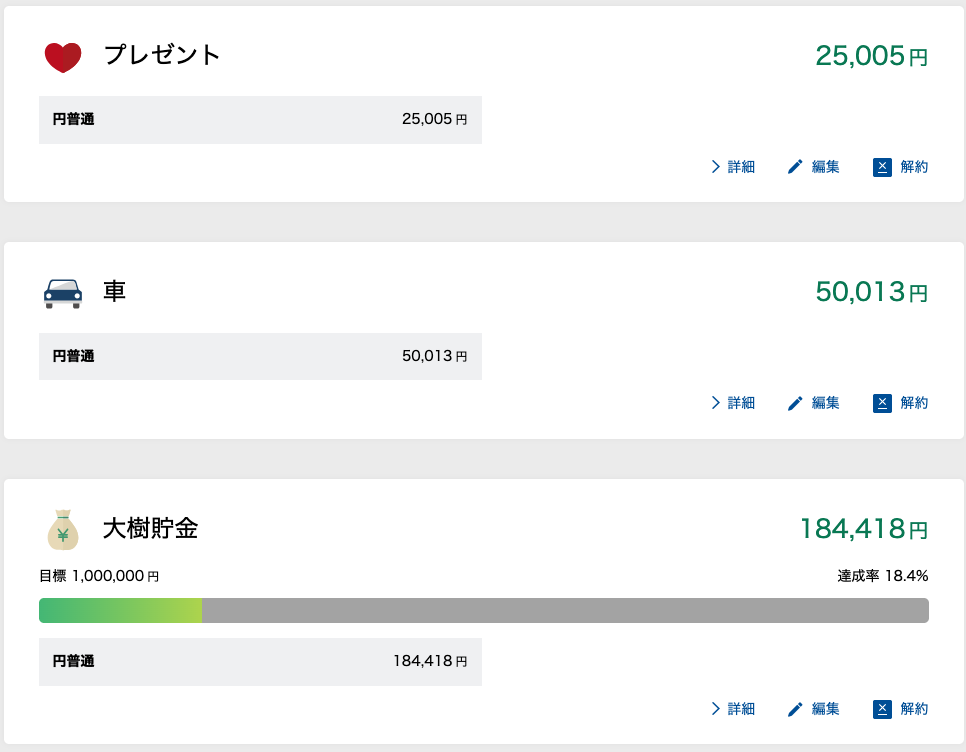

| 項目 | 6月末 | 7月末 | 増減 |

|---|---|---|---|

| 🎁 プレゼント | 20,003円 | 25,005円 | +5,002円 |

| 🚗 車 | 40,008円 | 50,013円 | +10,005円 |

| 🏦 生活防衛費 | 63,808円 | 184,418円 | +120,610円 |

| 合計 | 123,819円 | 259,436円 | +135,617円 |

生活防衛費が12万円以上UP!

10万円は、ボーナスをそのまま移しただけ。

10万円を使わなかった理由

1. 迷いを消す方法は「先に貯める」

人間って、口座にお金が残ってると必ず「使おうか」と考える。

だから先に動かす。考える前に。

2. 安心感が爆増する

使って消えたボーナスより、

数字が10万円積み上がっている口座の方が何倍も安心。

3. 未来の自分に“先払い”

今の快楽より未来の安心。

「よくやった!」って自分を褒める瞬間が最高のご褒美でした。

どうやってやったの?

使ったのは 住信SBIネット銀行の目的別口座。

3ステップ

- サブ口座を作る

- 「生活防衛費」と名前をつける

- 給与日・ボーナス日に自動振替を設定

最初の1分の設定で、次のボーナスからは放置で貯まる仕組み。

生活防衛費の進捗

- 7月末時点:184,418円(達成率18.4%)

- 目標:100万円

- 来月:20万円突破の瞬間をスクショ付きで公開予定!

投資とのバランス

- 現金(生活防衛費):緊急用

- 投資(NISA):未来用

NISAは毎月6万円継続(自分3万+子ども1.5万ずつ)。

「育児中は現金の安心感が命。それとは別で未来の資産も動かす」これが答え。

読んでくれた人にお願い

今、ボーナスが口座に残っている人へ。

- 3万円だけでもいい

- 1分だけ時間を取って「別口座に移す」

- この小さな行動が未来の自分を救います

やってみると分かる。

安心感で呼吸が深くなる。これマジです。

コメント

コメント一覧 (2件)

[…] 【ボーナス即貯金】10万円を消したら未来が変わった|育児家庭のリアル貯金大公開(2025年7月) 2025年7月28日 […]

[…] 【ボーナス即貯金】10万円を消したら未来が変わった|育児家庭のリアル貯金大公開(2025年7月) 2025年7月28日 […]