目次

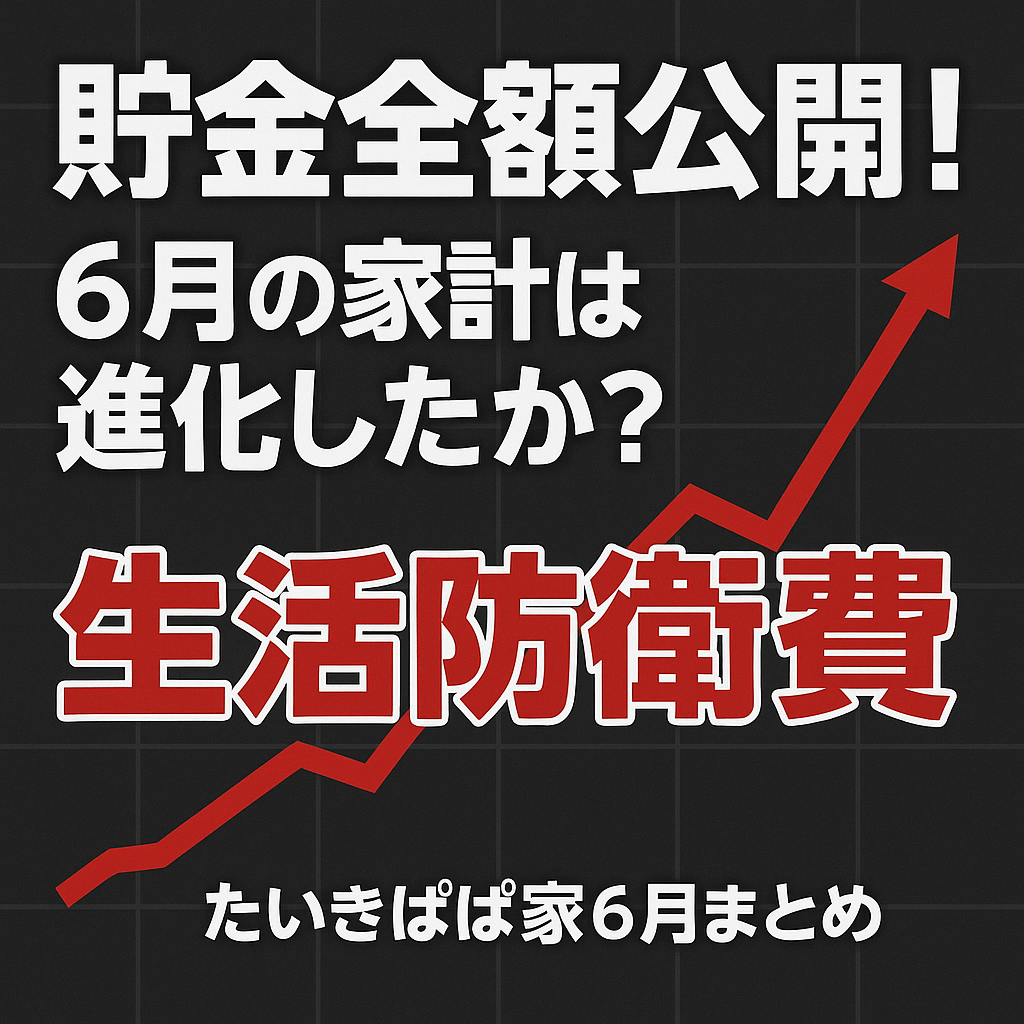

【完全公開】育児家庭のリアル貯金|生活防衛費・目的別積立の全記録(2025年6月)

我が家では、目的別に口座を分けてコツコツ積み立てをしています。この記事では6月末時点での貯金額を全額公開し、前月比や実際の積立方法、使用アプリなども解説しています。

🔍 今月の貯金額と前月比(リアルな増減)

| 項目 | 5月末残高 | 6月末残高 | 増減額 |

|---|---|---|---|

| 🎁 プレゼント用 | 15,001円 | 20,003円 | +5,002円 |

| 🚗 車用 | 30,003円 | 40,008円 | +10,005円 |

| 🏦 生活防衛費 | 43,202円 | 63,808円 | +20,606円 |

| 合計 | 88,206円 | 123,819円 | +35,613円 |

1ヶ月で35,000円以上の積立ができたのは、自動振替と生活コストの見直しが効いているからです。

💡 なぜ「目的別」に積み立てるのか?

同じ“貯金”でも、目的別に分けるだけで圧倒的に管理しやすくなります。

- ✅ プレゼント用は「お祝い」や「お礼」の備え

- ✅ 車用は「車検・タイヤ・メンテナンス」費用の先取り

- ✅ 生活防衛費は「急な病気や失業」などの非常用資金

たとえばプレゼント用が2万円あるだけで「今月、何か買ってあげたいな」と思ったときに即実行できる“安心感”が違います。

📱 積立に使っているアプリ:住信SBIネット銀行(NEOBANK)

わが家では、住信SBIネット銀行の「目的別口座機能」を使っています。

- 最大10個まで口座を自由に追加

- 名前も自由に設定可能(例:「生活防衛費」)

- 月ごとに自動入金も設定可

\ 実際の目的別口座のスクリーンショットはこちら /

🎁 プレゼント用口座の実際の画面

🏦 生活防衛費(大樹貯金)の詳細画面

🔥 生活防衛費ってどんなお金?

「生活防衛費」とは、収入がなくなった場合でも一定期間生活できるように備える資金のこと。

- 目安は「生活費の3〜6か月分」

- 目的は“使わないこと”が前提

- 投資や浪費と切り離して、別管理

我が家ではまず100万円を目標に設定。現在63,808円、達成率6.4%です。

ちなみに、NISAでは毎月6万円を積立中。

- 自分用に3万円

- 子ども2人分に児童手当から1.5万円ずつ

投資で将来に備える一方で、この生活防衛費は「今すぐ必要になるかもしれない資金」として、現金で持つようにしています。

いざというときに、株価は待ってくれない。

育児中だからこそ“すぐ引き出せる安心感”が大事だと感じています。

✍️ まとめ:ただの貯金じゃない、「目的のあるお金」

今月は35,613円増加。積立の理由を明確にして、使わずに残せるお金が増えてきました。

「なんとなく貯める」ではなく、

「何のために、いくら貯めるか」を意識するだけで家計は劇的に変わります。

まずは1つ、「車用」だけでも目的別口座を作ってみてください。

小さな一歩が、将来の安心につながります。

コメント