子育て世代にとって8月は夏休みやレジャーで出費がかさむ季節。

それでも投資信託の積立は止めずにコツコツ継続しました。

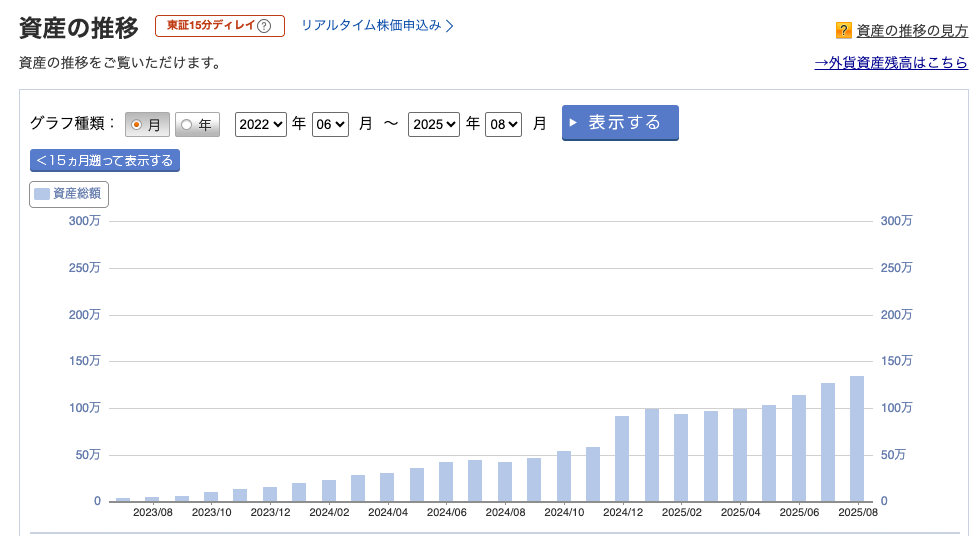

その結果──2025年8月末の評価額は1,343,035円(評価益+147,535円)。

📈 2年間の資産推移

2023年夏に積立を始めてから2年。

ゼロスタートからついに134万円まで成長しました。

・2023年末 → 50万円

・2024年末 → 100万円突破

・2025年夏 → 134万円

毎月同じ額を積み立てただけで、ここまで伸びた。

数字以上に「時間と仕組みの力」を実感できる推移です。

🔍 月一の投資点検

正直、NISAって一度仕組みを作ったらやることがないんです。

だからこそ、月末にこの記事を書く時間が僕の投資点検日になっています。

- 自分用:楽天・オールカントリー

- 長女用:楽天・S&P500

- 次女用:楽天・先進国株式

普段は子育て・仕事・ブログで投資を忘れるくらい。でも、この瞬間だけは未来のお金に向き合う。

それが「点検」という習慣になっています。

💭 始めた頃のワクワクと今の感覚

積立を始めたばかりの頃は、毎日株価を見て一喜一憂。

数十円のプラスでも「おっ!」と喜んでいた時期もありました。

でも今はほとんど気にしません。

長期投資は“忘れるくらいがちょうどいい”──本当にそう実感しています。

📚 学びと迷い:高配当に浮気しかけた話

最近はお金系YouTuberを見て勉強しています。

資産5,000万円〜1億円を持っている人でも結局やっているのは「コツコツ積立」。安心します。

でも、中には国内株だけで資産を作っている人もいて…正直「高配当いいな」と欲が出る瞬間も。

昨年、試しに10万円だけ高配当銘柄に投資してみました。

──結果?生活は何も変わらない。

10万円じゃ意味がないんです。むしろ「やっぱ積立しかない」と再確認しました。

子育て世代に必要なのは「脳死インデックス」。

手間なく、忘れても続く。それが最強です。

🎯 将来のビジョン

とはいえ、将来は高配当投資もやってみたい。

そのためにはまず生活防衛費を1年分(約120万円)貯め切ることが先決。

- Step1:生活防衛費 → 120万円

- Step2:高配当投資スタート

- Step3:民泊など新しい収入源にも挑戦

- Step4:最終的にFIREを目指す!

欲しい未来があるからこそ、今の積立が続けられます。

🙃 NISAやってない人へひとこと

ここまで読んでくださった方、もちろんNISAはやってますよね?

「いや口座は作ったんだよ?」

「そこからがわからなくて…」

「投資?危なくない?」

──やめてください、ご冗談を。

まだやってないなら、今すぐ始めてください。

子育て世代は「時間」という最大の武器を持っています。

始めるのが遅れるほど、その武器は鈍ってしまいます。

🔗 関連記事もどうぞ

📝 まとめ

2025年8月末、投資信託の評価額は1,343,035円。

小さなマイナスは気にせず、仕組みを信じて積立を続けています。

投資は「数字の上下」に振り回されるものじゃない。

「点検しながら、忘れて、継続する」──これが僕の子育て世代の投資スタイルです。

次の目標は200万円突破。

9月も“脳死積立”で未来を買います。

コメント

コメント一覧 (1件)

[…] 【8月版】投資信託だけで100万円達成!資産推移と今後の展望 […]